par Steve Finamore.

Les systèmes de crédit deviennent de plus en plus importants. Ils constituent un outil efficace pour encourager le développement mais certains problèmes peuvent se présenter. Même quand tout marche bien, ces plans ne sont pas la réponse à tous les problèmes des pauvres.

Un de leurs buts principaux est de générer des revenus pour des groupes communautaires, des familles ou des particuliers. Pourtant la production de revenus ne devrait pas être considérée comme le seul résultat à atteindre. L’indépendance et l’amélioration des conditions de vie sont aussi importantes.

Traditionnellement, de nombreux organismes de développement ont encouragé la production de revenus par le biais d’ateliers et l’enseignement de savoirfaire. Ces méthodes ne réussissent pas toujours. Elles ignorent souvent la situation spécifique de l’économie locale: par exemple, il se peut que des organismes continuent à former des menuisiers ou des couturières dans un contexte où la demande pour ces professions est déjà saturée.

Les systèmes de crédits ont les mêmes buts que les programmes visant à générer des revenus, mais ils ne comportent pas les mêmes inconvénients. Ils sont souvent plus sensibles à la situation économique locale. Ils ne devraient pas créer de dépendance et peuvent, en principe, permettre une croissance autonome.

Comment fonctionnent-ils?

Il en existe différents modèles. Ils possèdent tous des fonds, généralement en argent, mais quelquefois constitués par des biens en nature, comme par exemple des graines, qui proviennent, soit d’un donateur, soit des économies des membres du groupe. Ces fonds sont prêtés à des particuliers ou des associations qui rembourseront plus tard, de façon à ce que quelqu’un d’autre puisse emprunter à son tour. En théorie, de tels plans peuvent durer de nombreuses années sans que les donateurs aient besoin de verser de nouveaux crédits; ils sont donc très attirants pour les organismes de développement. Ils sont aussi attirants pour ceux qui en bénéficient car ce n’est plus l’aumône qu’ils reçoivent. Ils peuvent démarrer leurs propres entreprises et utiliser les ressources comme ils l’entendent.

Le maintien du fonds

Afin que le montant du fonds de crédit reste le même, l’intérêt et les charges administratives doivent être suffisants pour couvrir le montant total des frais du programme. Les deux choses préoccupantes sont les dettes sérieuses (dans le cas où l’argent prêté ne peut pas être rendu) et la réduction de la valeur réelle du fonds due à l’inflation et/ou à la dévaluation. Quelquefois les salaires du personnel et d’autres dépenses doivent être inclus dans les frais. Si toutes ces dépenses peuvent être entièrement couvertes par les charges qui ont été fixées, le fonds de crédit peut alors être considéré fiable.

Le maintien de ce fonds de crédit est une priorité utile. Cependant, si l’on considère que c’est le seul critère pour mesurer la réussite, certaines conséquences s’en suivront: d’abord, il se peut qu’il y ait conflit avec la priorité fixée au départ et qui était d’encourager le développement parmi les pauvres. La façon la plus efficace de maintenir un fonds de crédit est d’accorder des prêts importants comportant peu de risques à des gens qui viennent vous voir dans des bureaux centraux, un peu comme une banque en quelque sorte.

Généralement, les banques considèrent que les pauvres représentent un haut risque pour le crédit: elles n’ont aucune garantie si le prêt n’est pas remboursé. Ils ont aussi tendance à vouloir de petits prêts. Certaines banques communautaires de femmes prêtent des sommes aussi minimes que 50 dollars. Si vous prêtez 10 000 dollars à une personne, vos frais administratifs sont bien inférieurs à ceux que vous auriez en prêtant 50 dollars à 200 personnes différentes. En outre, les systèmes de crédit au bénéfice des pauvres ont des frais de personnel additionnels: ces plans doivent être encouragés, là où les gens vivent, ce qui signifie réunions, formation et déplacements. Tous ces frais (qu’une banque n’a pas) doivent être payés par un plan autonome au bénéfice des pauvres.

Donc, avoir un fonds de crédit fiable est un bon objectif pour un système de crédit, mais cela ne devrait pas en être la priorité essentielle. Sinon il y aura conflit avec la priorité la plus importante, qui est le développement parmi les pauvres.

Types de systèmes de crédit

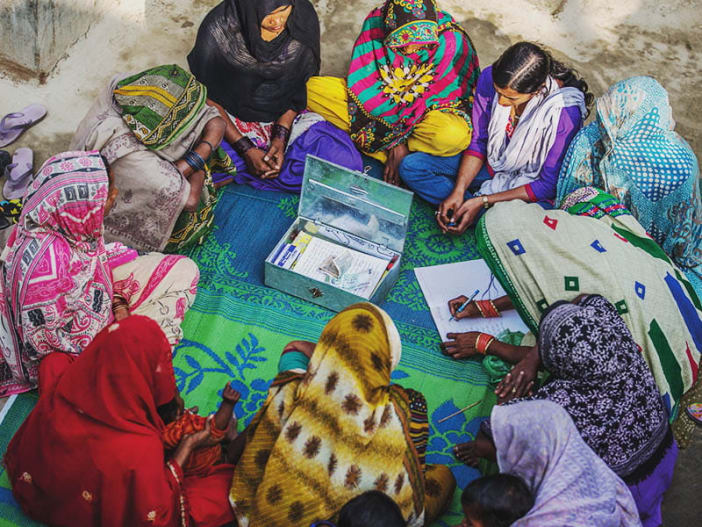

1 Caisses communautaires Ce sont des groupes au sein d’une communauté qui se réunissent régulièrement pour s’entendre sur les prêts à faire à partir d’un fonds commun ainsi que sur les économies et les remboursements à effectuer.

World Relief Honduras offre un bon exemple de la réussite d’une caisse communautaire organisée par des femmes. L’idée de la caisse est promue lors d’une série de réunions qui ont lieu chaque après-midi pendant une semaine à l’église locale. Un comité est choisi parmi les femmes locales. World Relief fournit un fonds de 50 dollars par membre et chaque membre peut emprunter n’importe quelle somme ne dépassant pas 50 dollars. Elle doit être remboursée au cours d’une réunion hebdomadaire pendant seize semaines avec un intérêt de 3%. On encourage les membres à faire des économies en même temps qu’ils remboursent. Ces économies sont placées sur un compte à part. Si un (ou plusieurs) des membres ne réussit pas à effectuer les remboursements, les autres membres de la banque sont responsables de ces dettes.

Les femmes utilisent les prêts de nombreuses manières. Certaines préparent et vendent des amuse-gueules tels que les tortillas, d’autres achètent et vendent des cosmétiques. D’autres encore investissent leur part dans le commerce familial.

Le cycle des prêts et des remboursements continue pendant cinq ans bien que les membres soient libres de se retirer à tout moment s’ils le désirent. Pendant ce temps, les femmes gagnent de l’expérience à organiser leurs réunions et à tenir leurs livres de comptes. Elles peuvent aussi se constituer des économies substantielles qu’elles peuvent ensuite, si elles le désirent, réinvestir pour alimenter la caisse lorsque le soutien de World Relief cesse.

En 1994, le programme avait 113 caisses comprenant 4 000 membres. Pas une seule caisse n’a échoué. World Relief espérait doubler le nombre de caisses. Le programme engendre la confiance en soi chez les femmes. En plus, les réunions hebdomadaires fournissent aux femmes l’occasion d’inviter des conférenciers divers. Elles reçoivent ainsi des notions de nutrition et de santé, des cours d’alphabétisation et de calcul, et elles peuvent participer à des études bibliques.

2 Caisses de solidarité Ces formes d’épargne fonctionnent en encourageant les gens qui veulent emprunter à former des groupes de solidarité. Les membres de ces groupes se portent garants les uns pour les autres lors des prêts. Les membres auxquels la communauté ne peut pas faire confiance seront ainsi éliminés par ce système.

Au Guatemala, ASIDE aide actuellement des groupes d’agriculteurs à échapper à l’exploitation par les riches fermiers qui traditionnellement achetaient la totalité des récoltes à très bas prix pour les revendre plus tard après la montée des prix. ASIDE fournit des prêts aux agriculteurs de façon à ce qu’ils n’aient pas besoin de vendre leurs récoltes immédiatement. Grâce à ces prêts, ils peuvent les stocker et les vendre une fois que les prix sont montés. Ils peuvent alors rembourser leur emprunt et jouir d’un meilleur revenu.

3 Prêts individuels Généralement, les particuliers qui font un emprunt doivent fournir une garantie comme de la terre ou des machines qui pourront être revendues si la dette n’est pas remboursée.

A Lima, un menuisier a pu acheter une scie électrique qui a beaucoup amélioré l’efficacité de son travail. Il a maintenant des employés dans son entreprise.

Les systèmes de crédit bien organisés, bien administrés et qui ont des priorités claires, peuvent être un des outils les plus utiles pour encourager le développement parmi les pauvres.

Questions pour une discussion

- Est-il possible que les systèmes de crédit puissent à la fois être autonomes et servir les plus pauvres des pauvres? Quelle devrait être la priorité numéro un?

- Vu l’enseignement biblique sur l’intérêt (Deutéronome 23 v 19), ne devrait-on jamais faire payer un intérêt plus élevé que celui fixé par les banques commerciales?

- Vu l’enseignement biblique donné sur les promesses (Exode 22 v 25-27), comment les dettes devraient- elles être recouvrées?

- Comment les systèmes de crédit peuvent-ils être associés à un témoignage chrétien, vu les difficultés vécues au sein des systèmes organisés par les églises?

- Est-il moral de prêter aux commerces dans le secteur informel (nonenregistré)?

- Comment devrait-on évaluer le succès des systèmes de crédit? Création d’emplois? Fonds maintenu? Amélioration du revenu familial? Autres bénéfices?

Steve Finamore est consultant de Tearfund en matière de systèmes de crédit. Il a plusieurs années d’expérience au Pérou. On peut le contacter à cette adresse: c/o Unité Amérique Latine, Tearfund, 100 Church Road, Teddington, TW11 8QE, Royaume Uni.