Um orçamento proporciona uma ideia clara de quanto dinheiro entra a cada semana ou mês e de quanto podemos gastar. Também pode nos ajudar a poupar para o futuro, lidar com despesas inesperadas e controlar dívidas.

Se você possui um negócio, é uma boa prática desenvolver um orçamento para as receitas e as despesas domésticas e outro separado para as do negócio. Decida quanto do dinheiro do seu negócio deve ser considerado como salário para você e qualquer outro membro da família e inclua-o no orçamento doméstico.

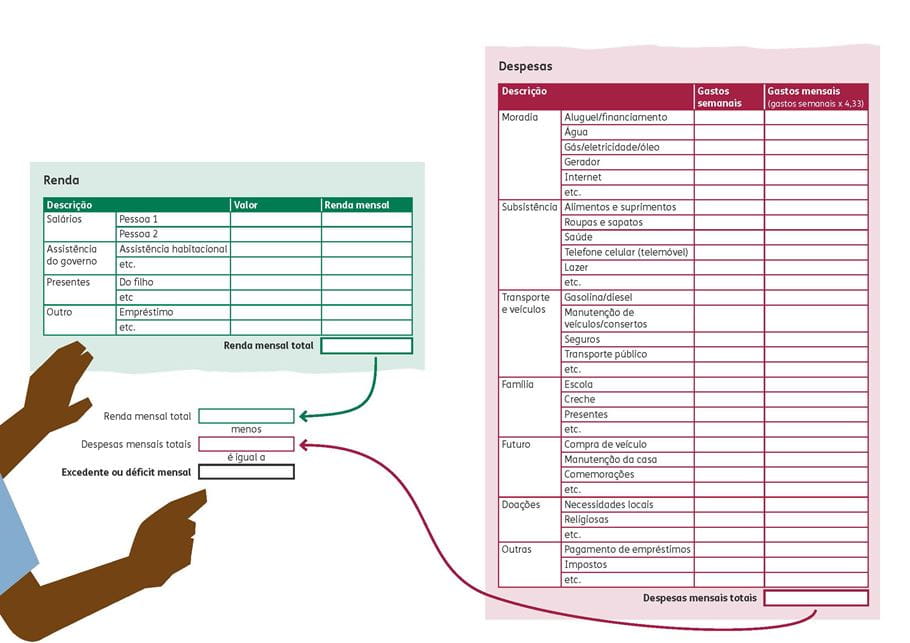

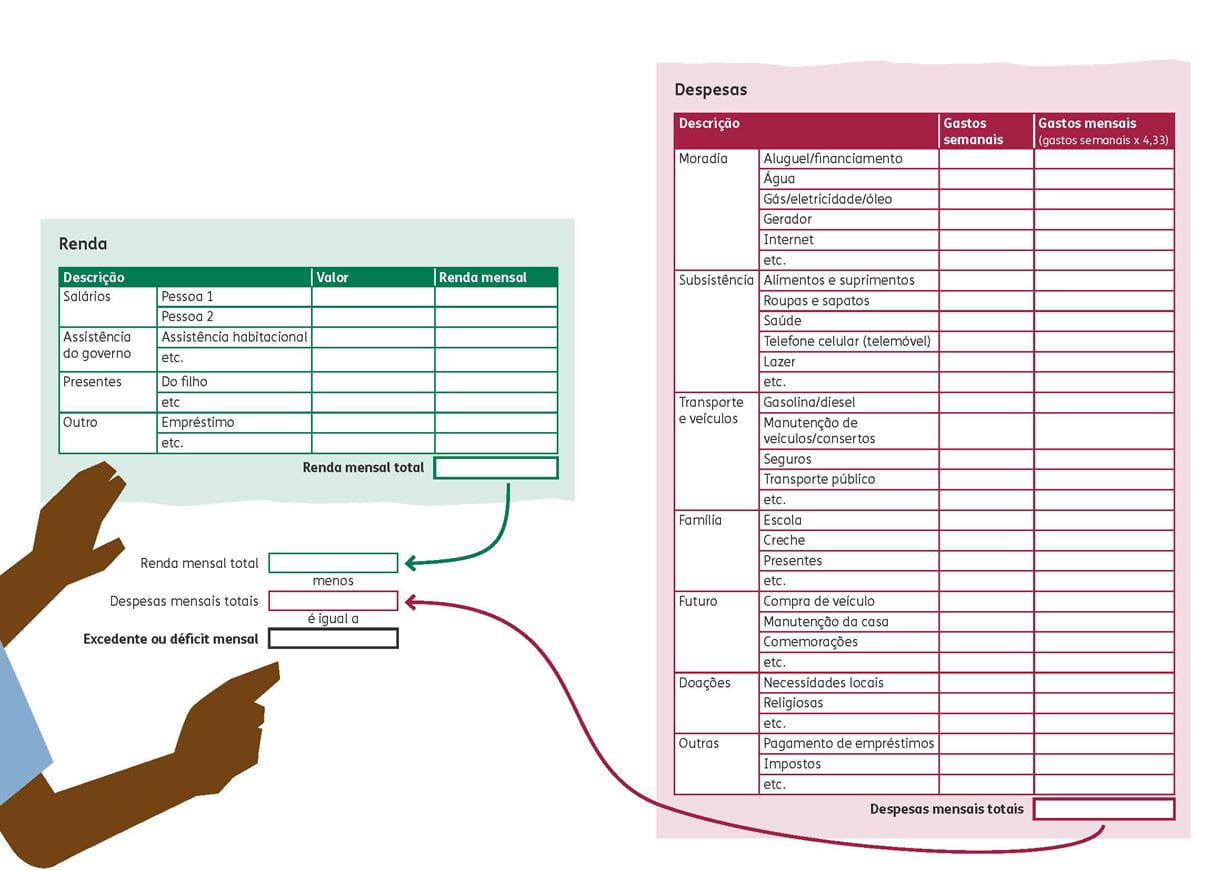

Três passos para preparar um orçamento doméstico

1. Renda

Usando uma planilha como a que se encontra ao final deste artigo, anote quanto dinheiro você recebe a cada mês, inclusive:

- salários (do seu negócio ou de outro emprego)

- assistência do governo ou aposentadoria

- presentes de amigos e familiares

- qualquer outra renda, como, por exemplo, empréstimos de um grupo de poupança e crédito

Lembre-se de incluir qualquer renda que você talvez vá receber ao longo do ano, mas não necessariamente todo mês. Se sua renda for irregular, calcule quanto você recebe em um ano e divida o total por 12 para chegar ao valor mensal.